Sus inversiones son afectadas por diversos factores volátiles sobre los cuales usted tiene un control mínimo o inexistente, como la inflación, situación política, tasa de desempleo y noticias financieras tanto positivas como negativas. Dos cosas que puede controlar es cuánto dinero y dónde lo invierte. Ambas cosas pueden cambiar con el paso del tiempo. La manera de cómo invierta su dinero después de su retiro puede ser muy diferente a la que tenía durante sus primeros años trabajando.

Sus inversiones son afectadas por diversos factores volátiles sobre los cuales usted tiene un control mínimo o inexistente, como la inflación, situación política, tasa de desempleo y noticias financieras tanto positivas como negativas. Dos cosas que puede controlar es cuánto dinero y dónde lo invierte. Ambas cosas pueden cambiar con el paso del tiempo. La manera de cómo invierta su dinero después de su retiro puede ser muy diferente a la que tenía durante sus primeros años trabajando.

Determine su situación financiera actual

Así como en cualquier mapa, para saber como llegar a su destino, tiene que saber dónde está. Financieramente hablando, esto significa que tiene que saber cuánto dinero está ingresando a su bolsillo, cuánto está saliendo y qué activos y pasivos tiene. Comience por saber cuanto es su patrimonio. Esta es una lista con dos columnas en las cuales usted anota todos sus activos (las cosas y el dinero que posee) en una columna y todos sus pasivos (deudas) en la otra. Sume los totales de cada columna y reste sus pasivos de sus activos. El resultado es su patrimonio (net worth). A continuación cree una tabla de ingresos. Es otra lista de dos columnas con todas sus fuentes de ingreso en una columna y todos sus gastos en la otra. Sume los totales de cada columna y reste los gastos de sus fuentes de ingreso. El resultado es su presupuesto: cuanto necesita para vivir todos los meses.

Determine sus necesidades actuales y anticipe las futuras

Esta parte de su plan financiero es tanto arte como ciencia debido a que nadie puede predecir el futuro. Use su presupuesto del hogar para determinar cuánto dinero necesita para vivir cada año y multiplique ese número por el número de años que espera vivir después de retirarse. De acuerdo con la revista Forbes, si se retira a la edad de 65 años, es probable que usted viva otros 14 años por lo menos. Reste sus fuentes de ingreso (como el Seguro Social, pensiones y/o 401k e IRA) a la cantidad que necesita para vivir durante su retiro. El resultado es la cantidad de dinero que debe tener disponible en sus cuentas de ahorro e inversiones para disponer durante su retiro. Si no tiene esa cantidad disponible, usted necesita producir ingresos extra para cubrir la diferencia, o reduzca sus expectativas de ingreso.

Haga un plan de inversión que se adapte a su nivel de tolerancia al riesgo, mientras cumpla con sus necesidades de crecimiento e ingresos

Considere que probablemente se basará en su capital, así como en las ganancias, tales como intereses o dividendos, que sus inversiones podrían producir. Los profesionales de inversión difieren en cómo debe invertir su dinero después de jubilarse, pero muchos abogan por avanzar hacia inversiones más conservadoras, incluyendo equivalentes de efectivo (cuentas de ahorros) e inversiones de renta fija como certificados bancarios de depósito (CD), valores del Tesoro de los EE. UU. y bonos corporativos de alto grado o municipales. Por ejemplo, la Asociación Estadounidense de Inversores Individuales recomienda que los inversores mayores de 55 años posean al menos el 50 por ciento de su cartera de inversiones en bonos a corto o medio plazo.

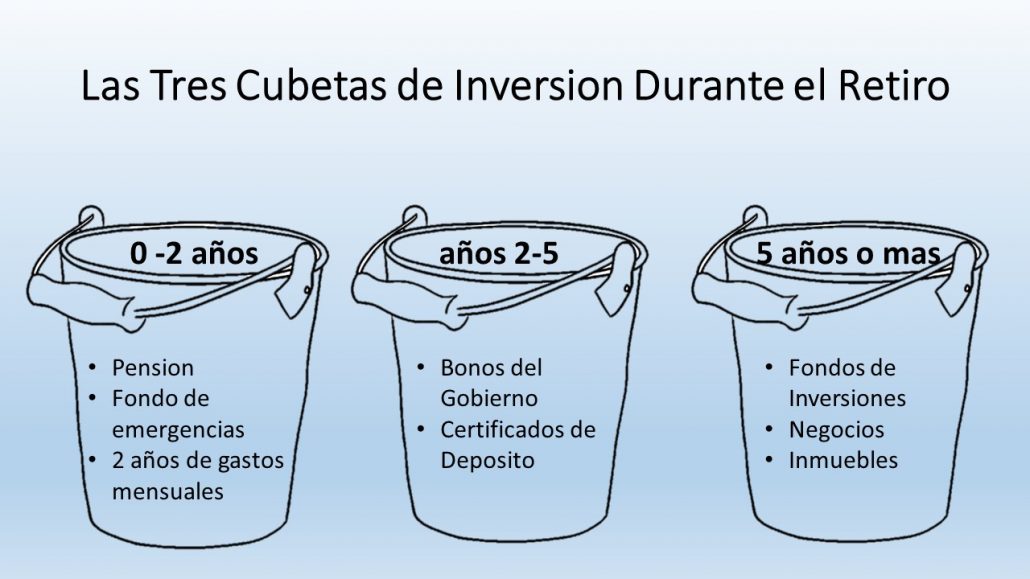

El método de las tres cubetas

El enfoque de cubeta es una manera efectiva de mitigar la secuencia y el riesgo de longevidad. La idea general es establecer tres o más “cubetas” de distribución, con diferentes tipos de activos y diferentes plazos de tiempo para liquidar. Deben de estar listas mucho antes del retiro, cuando un inversionista está más separado de los problemas de distribución.

La primera cubeta es todo el dinero que necesita para vivir por el próximo año o dos. Debe incluir todos los gastos mensuales así como un fondo por algún evento imprevisto. Si la bolsa de valores baja, y usted tiene inversiones en ella, esto le ayudara a no tener que vender sus inversiones para poder alimentarse, y estas tendran mejor oportunidad a volver a subir.

La segunda cubeta debería cubrir los gastos de vida de los años dos a cinco. Idealmente, este dinero debería ser invertido en bonos del gobierno, y certificado de depositos. No fondos de acciones. Esta estrategia de bonos ayuda a proteger un horizonte temporal de cinco años; su portafolio podrá generar los ingresos que necesita, incluso si se produce un colapso del mercado. La premisa de esta estrategia es que los bonos se mantienen hasta su vencimiento o en Fondo de Bonos.

La tercera cubeta, que cubre los años 6 en adelante, debe invertirse al 100% en acciones para el crecimiento a largo plazo y los posibles activos heredados para los beneficiarios. Esto no significa hacer predicciones (apuestas), sino más bien obtener una amplia exposición al mercado global a un costo muy bajo. Un horizonte de tiempo de inversión de más de 5 años es una buena cantidad de tiempo para que un portafolio bien diversificado genere un rendimiento aceptable, y la idea es obtener rendimientos de esta cubeta en el tiempo y extender el horizonte temporal del portafolio de inversiones con las utilidades.

Usando el método de las cubetas para planear su portafolio de retiro reducirá el año potencial del riesgo de secuencia, disminuirá el riesgo de longevidad y proveerá de fuentes de ingresos predecibles necesarios para un retiro placentero financieramente estable.

¿Te identificas con esta historia?

Cada artículo viene de conversaciones reales con personas como tú. Si necesitas dar el siguiente paso, estoy aquí.

— Joan · Yo lo hice. Tú también puedes.